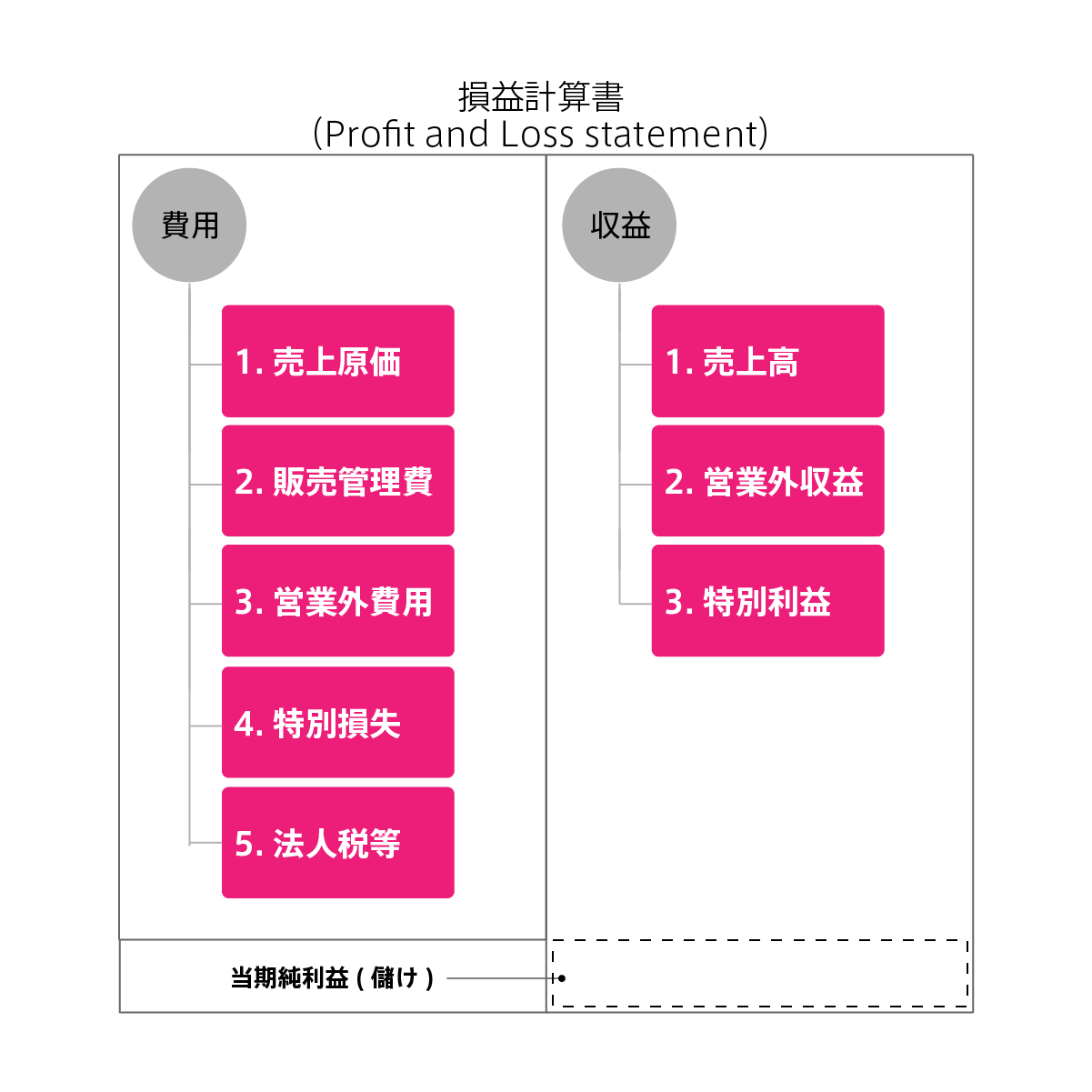

損益計算書の構造

ここからは、「損益計算書の構造」をみていきましょう。

英語で損益計算書のことを「Profit & Loss Statement」と呼び、実務上、 これを省略して「 P/L(ピーエル)」と呼びます。 以下本章でも、P/Lと省略します。

損益計算書では、 費用を5つにわけ、収益を3つにわけます。 費用と収益を細かく分けることで、財務諸表利用者が損益計算書をみたとき、企業の経営成績を評価しやすいようにします。

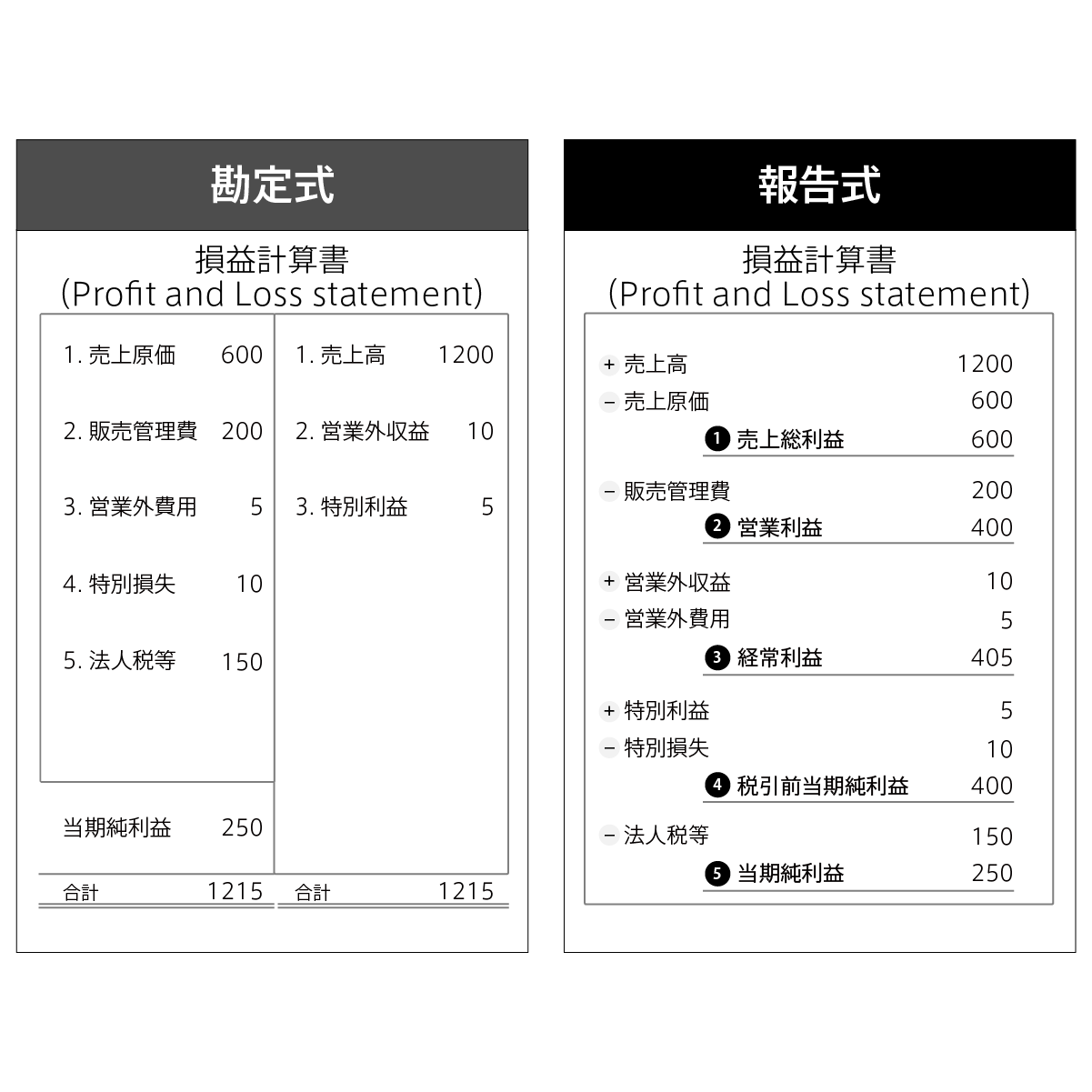

P/Lには、勘定式と報告式の2つがあります。 普段目にする損益計算書のほとんどは「報告式」とよばれる形式で作成されたものです。 報告式の損益計算書は、各収益から各費用をその都度、差し引いて5つの利益を算出することが特徴です。 財務諸表は様々な利害関係者が利用します。その利用者の目的に応じ利用しやすいようにするために、会社の利益を5つ算出します。

勘定式では、各段階損益を財務諸表の利用者が計算して算出する必要があります。 この方式の損益計算書を目にする機会は滅多にありません。

報告式では、各段階の損益をあらかじめ算出して作成されます。 各段階利益における利益率が計算できるなど利点があるため、普段目にするのはこちらの損益計算書です。

1. 売上総利益

ここからは、各段階損益を確認しましょう。まず、PLの最初は売上高から始まります。

売上高とは、仕入れた商品やサービスに会社の儲けを乗せ、それを顧客へ引き渡すことで顧客から得た対価の総額のことです。

報告式の損益計算書では、売上高の次に売上原価がきます。 売上原価とは、顧客へ引き渡した商品の仕入代金の総額や、直接サービスを提供するのに要した費用の総額です。

この売上高から売上原価を控除したものが、「 売上総利益(または粗利ともいいます)」という最初の利益です。 この利益は、顧客との間で 会社が主たる営業活動を行った結果、得た儲け(成果)です。

すこし大げさな言い方をすれば、 売上総利益とは、会社が社会に対してもたらした価値の総額ともいえます。 たとえば、クチヒゲさんが八百屋で売っているリンゴを100円で仕入れて、 それをクチヒゲさんのお店において、500円で売ったとします。 この場合、売上高は500円であり、仕入原価の100円との差額400が粗利です。 仕入れた100円のリンゴに何らかの価値を乗せ、500円で売上げることができれば、 その400円の部分はクチヒゲさんが生み出した価値といえます。

この売上総利益を売上高で割った値を「売上総利益率」といいます。 これは、 業界内で競争力のある会社ほど高い傾向にあり、その会社がもつブランド力や商品開発力などの会社の実力が、極めてシンプルな形で財務諸表に表れます。

2. 営業利益(マイナスは営業損失)

「売上総利益」から「販売費および一般管理費」を控除したものが、営業利益です。「販売費管理費及び一般管理費」は名称が長いため、「販売管理費」や「販管費」とよく省略されて呼ばれます。

営業利益は、本業の営業活動から得た儲けを表しています。

販売費および一般管理費は、商品の仕入代金以外の商品を販売するためにかかったすべての経費です。

例えば、販売費としては、営業部門に所属する人員に支払った給与や賞与、広告宣伝のために使った経費、移動のために使った交通費、営業所の家賃などがあります。 また一般管理費としては、本社管理部門に所属する人員に支払った給与や賞与、その他の諸経費などが含まれます。

この販売費と一般管理費は、損益計算書において合算してから表示することになっています。

3. 経常利益(マイナスは経常損失)

営業利益の次には、営業外収益と営業外費用があり、営業利益に営業外収益を足し、そこから営業外費用を控除したものが、経常利益です。

「経常」とはどういう意味でしょうか。

これは、会社が経常的な事業活動を行う上で獲得した利益です。

会社の事業活動には営業活動(たとえばこれは、定款に記載している主たる営業活動(本業)と付随的な営業活動の2つに分けられる)と投資活動と財務活動の3つがありました。

このうち、主たる営業活動の成果は、営業利益で表していますので、それに付随的な営業活動の成果と投資活動と財務活動の成果も加えてあらわしている利益が経常利益、となります。

経常利益には、会社の経常的な事業活動の成果がすべて反映されているので、 日本の経営者はこれを元に評価されることが多いです。 【図解で簡単に整理】

具体的には、営業外収益には、付随的な営業活動として、お金を貸し付けた場合に受領する利息収入などがあります (今回、主たる事業として商品を仕入販売する小売業を前提にお話していますので、主たる事業が貸金業の場合は、その利息収入は売上高となります) 。

また、営業外費用には、財務活動として借入金を調達した際に支払う利息、経常的に発生する固定資産の除却損などがあります(一般に、固定資産はそれを使用して収益を獲得することを期待して会社は固定資産を購入しているため、固定資産を売却して発生した売却損益は特別損益とされることが多いです)。

4. 税金等調整前当期純利益

経常利益に特別利益を足し、特別損失を引いて計算されたものを、税引前当期純利益といいます。

損益計算書では臨時的・異常な項目を特別損益として表示します。

たとえば、会社が30年前に5000万円で購入した土地を今年2億円で売却した場合は、1.5億円の利益がでます。

この場合、いつ売却をし、利益を確定するかは、経営者が恣意的に決定できますし、土地は使用して収益を獲得することを期待して購入したはずですから、臨時的な利益としてカウントします。

なお、日本基準では、なにをもって経常的なのか、臨時的・異常かはその企業の判断に任されています。恣意性を排除するためか、国際会計基準ではそもそも特別損益項目はなく、経常損益区分がありません。

5. 当期純利益

税引前当期純利益から法人税など税金にかかる費用を差し引いたもの、これを当期純利益といいます。

この当期純利益をもとに会社の株主は配当を受けることができるため、会社の株主にとって最も重要な利益といえます。

損益計算書の各段階損益のまとめ

損益計算書には、費用が5つと収益が3つありました。

その理由は、財務諸表利用者が企業の経営成績を評価しやすいようにするためでした。

つぎは、貸借対照表の構造を確認しましょう。