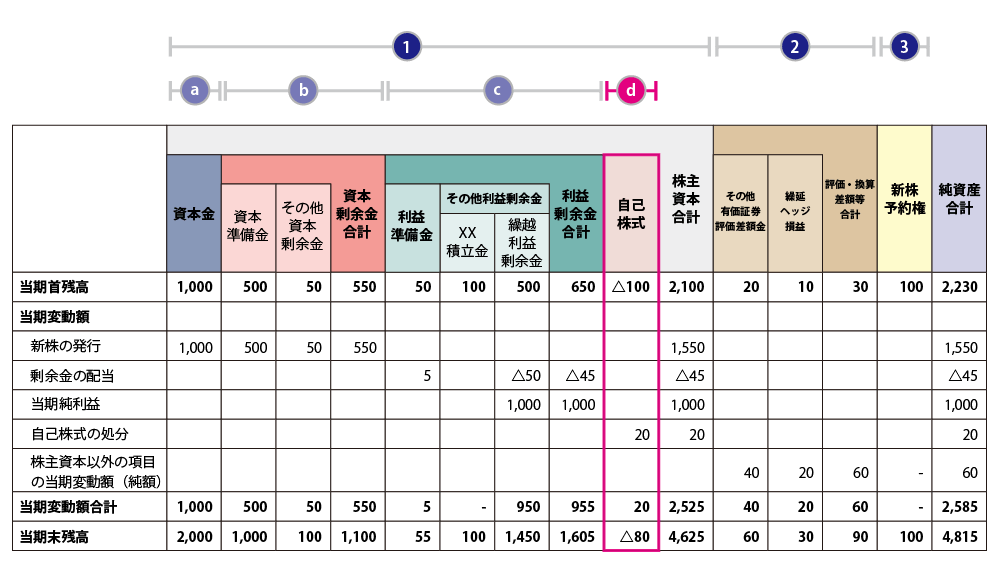

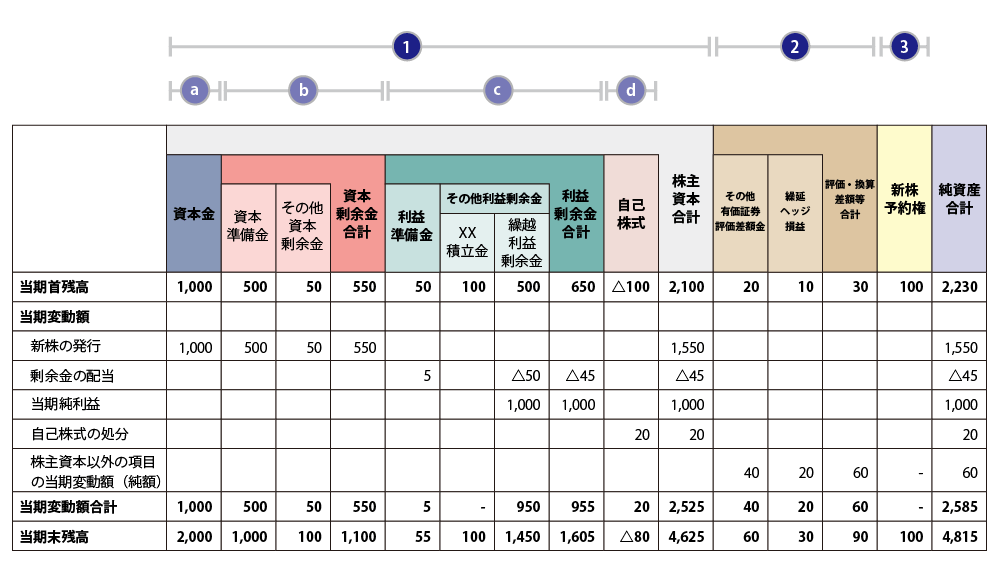

株主資本等変動計算書の構造

最後に、「株主資本等変動計算書の構造」をみていきましょう。

株主資本等変動計算書は、B/Sの純資産の増減明細表です。

S/Sは大きく3つに分かれ、その中心は株主資本

株主資本等変動計算書は、大きく3つに分かれます。

1つ目は「株主資本」、2つ目は「評価・換算差額等」、3つ目は「新株予約権」です。

「株主資本等変動計算書」の「等」は、この「評価・換算差額等」と「新株予約権」の2つのことです。

1つ目の「株主資本」はさらに4つに分かれます。

- 株主資本

- a. 資本金

-

b. 資本剰余金

- 資本準備金

- その他資本剰余金

-

c. 利益剰余金

- 利益準備金

- その他利益剰余金

- d. 自己株式

- 評価・換算差額等

- 新株予約権

多くの会社において、もっとも金額も大きく、かつ、重要性が高いのは、「株主資本」です。 「評価・換算差額等」と「新株予約権」の2つは、ほとんどの会社(上場していない会社を中心に)でみかけることもなく、 今回用いた24個の取引事例でも、この2つは登場しません。 これ以降、「株主資本」を中心に解説します。

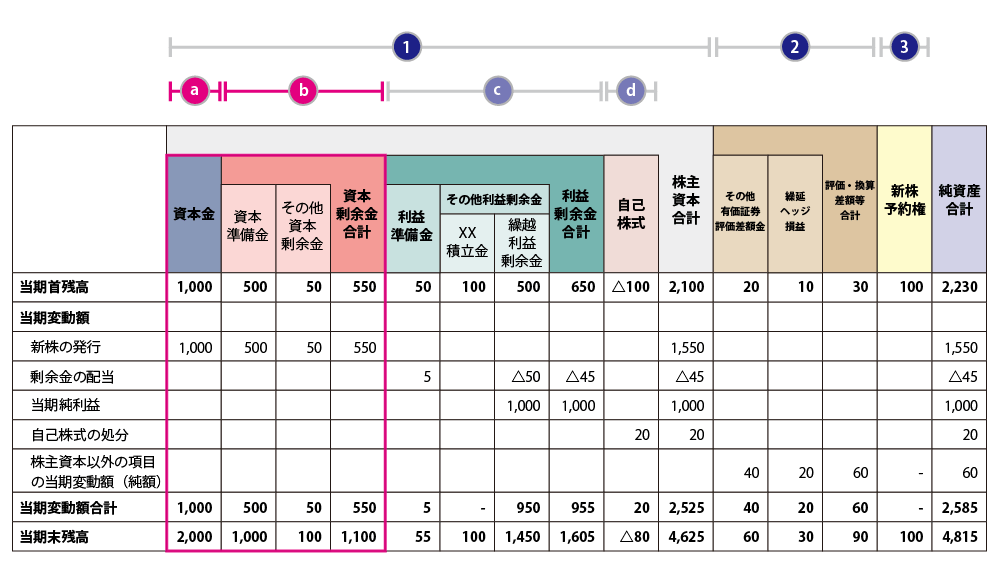

会社の元手を表す「資本金」と「資本剰余金」

会社に出資金が入るのは、会社を設立するときと、会社設立後に追加で株式を発行し、資金を調達をするとき(これを増資といいます)の2つがあります。 この出資者からの出資金を「資本金」または「資本準備金」として処理します。

「資本剰余金」は、主に2つの部分で構成されます。

1つ目は、前述の通り、出資者から出資してもらった金額のうち、資本準備金とした部分です。 株式会社の「資本金」の額は、原則、設立または株式の発行に際して出資者が会社に対して払込んだ財産の額です(会社法445条1項)。 ただし、この払込みに係る額の2分の1を超えない額を「資本金」に計上せず、「資本準備金」として計上することができます(同445条2-3項)。

2つ目は、配当の財源に資本剰余金を使う場合に、積み立てた金額です。 株式会社が剰余金を配当する場合には、剰余金の配当により減少する「剰余金の額」に10分の1を乗じた額(10%) を「資本準備金」または「利益準備金」として計上します(会社法445条4項)。資本剰余金から配当した場合は「資本準備金」、利益剰余金から配当した場合は「利益準備金」を積み立てることになります。なお、資本準備金と利益準備金の合計が資本金の4分の1に達した場合には,それ以上の積み立ては必要ありません(会社計算規則22条)。

「その他の資本剰余金」は、その名の通り、資本剰余金に分類される勘定科目のうち、資本準備金以外の科目がここにまとめて計上されます。たとえば、「減資差益」、「自己株式処分差益(差損)」などです。

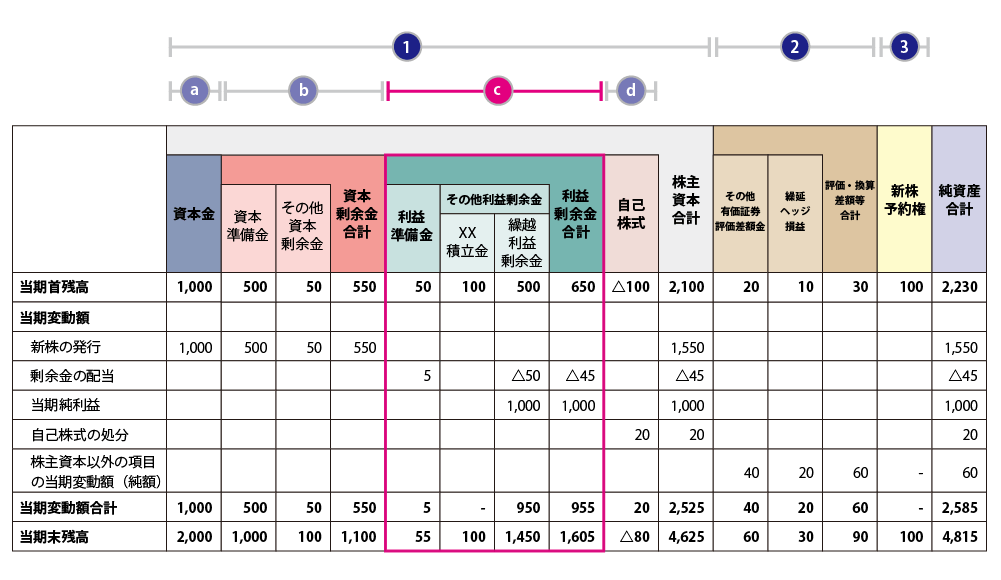

儲けの蓄積を表す「利益剰余金」

利益剰余金は、主に3つに分けられます。

1つ目は「利益準備金」、2つ目は「任意積立金 」、3つ目は「繰越利益剰余金 」です。

利益準備金は、先ほど資本準備金で触れたように、配当の財源に利益剰余金を使う場合に、積み立てた金額です。 繰り返しになりますが、資本剰余金から配当すれば「資本準備金」、利益剰余金から配当すれば「利益準備金」を会社法が求める一定額まで積み立てなければなりません。

任意積立金は、剰余金の処分の結果、積み立てられた金額です。これは、使用目的や使途などを任意に決定でき、たとえば、「新築積立金」、「修繕積立金」や、使途を限定しない「別途積立金」などがあります。

繰越利益剰余金は、これまで獲得した留保利益です。留保利益とは、いまだ配当などの剰余金の処分を行っていない利益です。 損益計算書の構造で説明したように、当期純利益はまず、繰越利益剰余金に蓄積されます。そして、配当金は、この剰余金からしかできません。

自己株式

以前、会社が発行した株式を会社自らが取得すれば、それを「自己株式」といいます。 会社は、自己株式を再度株主に交付することも、保有し続けることも、消却することもできます。 現行法においては、一定の手続きを蹄めば、自由に取り扱えます。 商法においては、特別の場合に限り、発行した株式を取得でき、仮に取得しても速やかに処分しなければなりませんでした。

会計上の扱いも、法的な位置付けと共に変わりました。 速やかに処分することが前提だった頃は、自己株式は「流動資産」に計上していました。 現在は、純資産に控除項目としてマイナス計上することになっています。 もともとは資産項目だったわけです。時代の変化に応じ、会計基準・その様式も変わっていくのです。