貸借対照表の構造

次は、「貸借対照表の構造」をみていきましょう。

1. B/Sとは

貸借対照表とは、会社の活動のうち、「どうやって(誰から)お金を集めて」、「そのお金を何に使っているか(投資したのか)」を一覧にした表のことです。

参考:3つの活動と財務諸表

貸借対照表の左側の資産と右側の負債と純資産の合計とは必ず一致(バランス)します。 貸借対照表のことを「バランスシート」、あるいは、貸借対照表は頭文字をとって、「B/S(ビーエス)」といったりします。

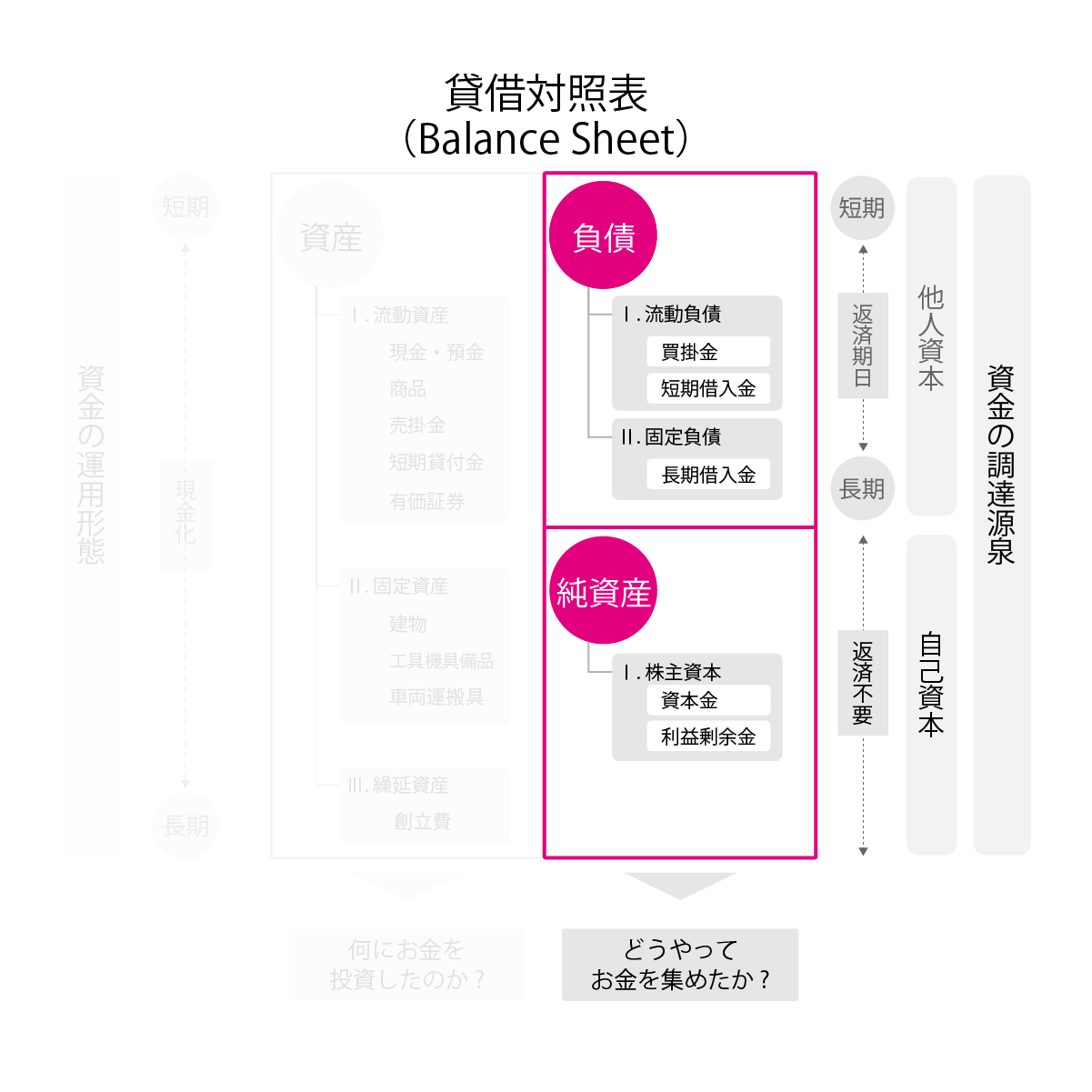

B/Sの右側は資金の調達源泉

会社がお金を集めるには大きく3つの方法がありました。

Part1. イントロダクション_図の見方_スライド4枚目

貸借対照表の右側をみれば、この3つが記載されています。

1つ目は、銀行などの金融機関や取引先からお金を「 借りる」方法(負債)、 2つ目は、投資家から出資をして「 もらう」方法(純資産)、 3つ目は、会社自身が何らかの価値を顧客へ対して提供することで顧客から「 稼ぐ」方法(収益。収益-費用=利益となり、利益は純資産の(繰越)利益剰余金に蓄積される)です。

- 借りる

他人からお金を借りて生じた「借入債務」の残高は、B/Sの負債に「(短期・長期) 借入金」として記録されます。 - もらう

投資家から出資をしてもらえば、B/Sの純資産の「 資本金(または資本準備金)」として記録されます。 - 稼ぐ

顧客から稼ぎ、それにかかった費用を差し引いたあとの「儲け」は、B/Sの純資産の「 利益剰余金」として、 会社の設立から毎期、繰り越されて記録されます。ここを見れば、会社の歴史がざっくりとつかめます。

「利益剰余金」は、(配当などがなければ)過去から現在までの会社が稼いだすべての利益が積み上げられており、株主資本等変動計算書の繰越利益剰余金を経由して、P/Lの当期純利益とB/Sの「利益剰余金」とがつながっていました。

参考:財務諸表間の「つながり」

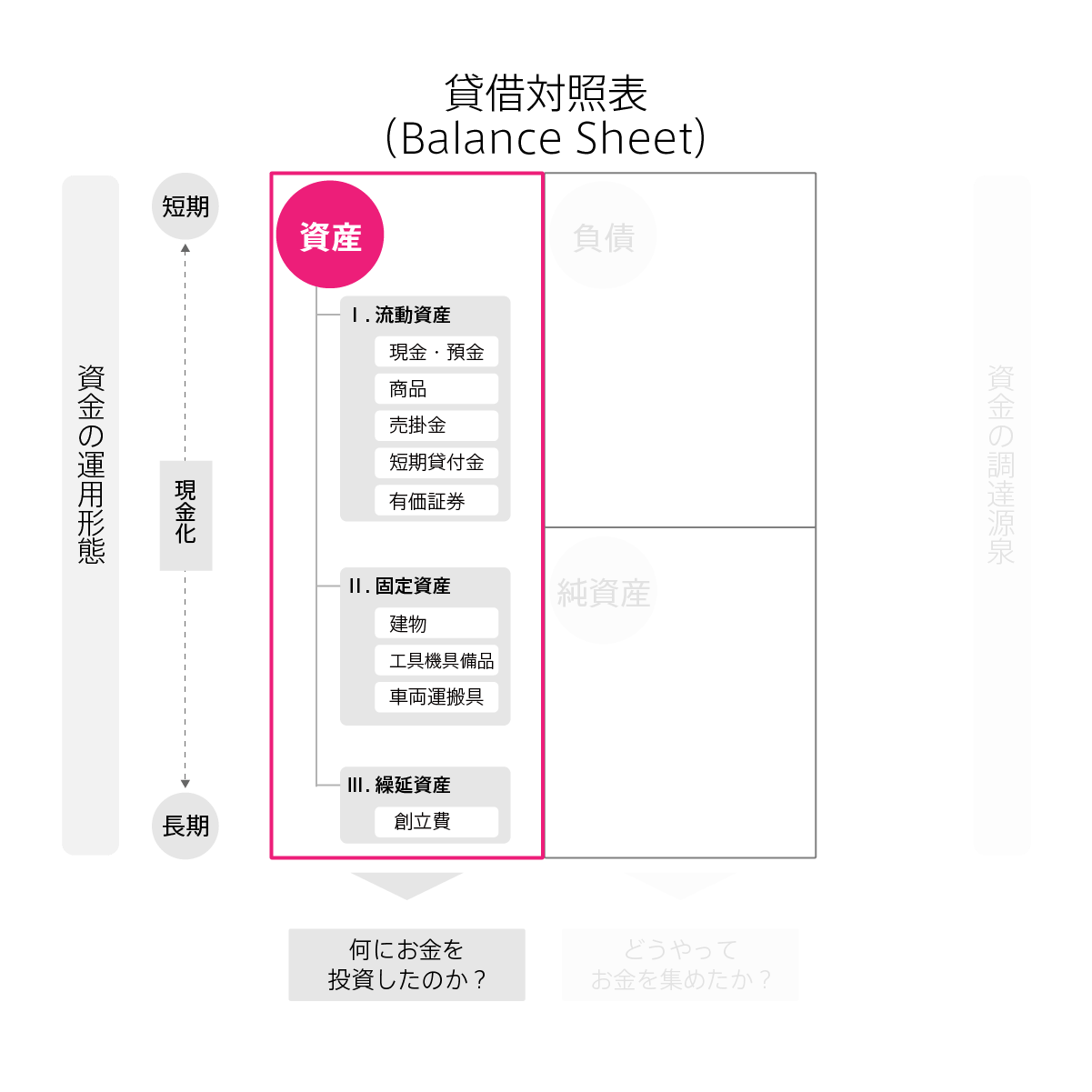

2. B/Sの左側は資産

貸借対照表の左側には「資産」があります。

資産とは、会社の財産(将来お金が入ってくるモノ)です。

この資産の部には、「 お金を何に使ったのか(投資したのか)」が記載されます。

B/Sの資産は上から順にお金になりやすい順番に並んでいます。

貸借対照表には多くの項目が記載されます。

この並びにはルールがあり、現金になるスピードが早いものから上から順に並んでいます。

資産は、「流動資産」、「固定資産」及び「繰延資産」の3つに分類します。

Ⅰ. 流動資産

資産の部の上の方に流動資産が記載されます。

1年以内もしくは、通常の営業サイクルの中で、お金に変えていく事を目的に保有する資産、これを流動資産とよびます。

例えば、流動資産には、現金や預金のほか、受取手形、売掛金、有価証券、棚卸資産などがあります。

Ⅱ. 固定資産

流動資産の下には固定資産が記載されます。

これは1年以内もしくは正常な営業循環内に現金化する予定のない資産です。

固定資産は、「有形固定資産」、「無形固定資産」及び「投資その他の資産」に分類して記載します。

具体的にいえば、その資産を使用することによって、お金を稼ぐことを目的に保有する資産である、自社所有の配達(配送)用の車(車両運搬具)などです。

他には、土地や建物、工具器具備品、投資有価証券などがあります。

Ⅲ. 繰延資産

固定資産の下には繰延資産が記載されます。 繰延資産はその支出の効果が長期にわたるものを一旦資産に繰り延べ、徐々に費用に振り替えられるものです。これはあまり見かけることもありません。例えば、創立費などがあります。

3. B/Sの右側は負債と純資産

貸借対照表の右上を負債、右下を純資産といいます。

3.1. 負債:会社の債務(将来お金が出ていくモノ)

負債にはどのようにお金を集めたのかお金の集め方、言い換えれば、資金の調達源泉が記載されます。 負債には、借りたお金、つまり、将来期日までに支払うべき債務の金額が記載されます。

Ⅰ. 流動負債

資産の場合と同様に、負債の上の方には流動負債が記載されます。 これは1年以内もしくは正常な営業循環内に支払いが必要な負債です。 例えば、買掛金や支払手形、未払金や短期借入金などがあります。

Ⅱ. 固定負債

負債の下の方には固定負債が記載されます。 これは1年以内に支払いが必要でない負債です。 例えば、長期借入金や社債などがあります。

3.2. 純資産:会社の正味財産(資産と負債の差額)

負債の下には純資産が記載されます。 純資産は、株主資本とそれ以外の2つにわかれます。 株主資本は、さらに資本金、資本剰余金と利益剰余金に分かれます。 また、株主資本資本以外には、その他有価証券評価差額金や新株予約権などがあります。

借りたお金は将来当然に返す義務があるので、負債とは将来、会社がお金を支払わなければいけない義務(債務)です。 これに対して、純資産は、株主から出資してもらったものと会社が自ら顧客から稼いだ儲けの積み重ねです。 つまり、この純資産の部分は会社が保有している正味の財産を意味します。

4. まとめにかえて

貸借対照表は、「どうやって(誰から)お金を集めて」、「そのお金を何に使っているか(投資したのか)」を一覧にした表のことでした。

会社がお金を集める方法は、「借りる」「もらう」「稼ぐ」の3つあり、貸借対照表の右側にこれらが記載されていました。

次の章では、キャッシュフロー計算書の構造を確認しましょう。

https://elaws.e-gov.go.jp/search/elawsSearch/elaws_search/lsg0500/detail?lawId=338M50000040059#D